重庆市应对气候变化领导小组办公室关于印发《应对气候变化参阅材料》(2021年第17期)的函

各区县(自治县)人民政府,市应对气候变化领导小组成员单位:

7月15日,由全球能源互联网合作发展组织编著的《中国碳中和之路》首发仪式在北京举行。全球能源互联网发展合作组织经济技术研究院院长周原冰对《中国碳中和之路》的主要内容和十五大核心观点进行了介绍。现将相关材料进行了整理,印发给大家供学习参考。

附件:应对气候变化参阅材料(2021年第17期)

重庆市应对气候变化领导小组办公室

2021年8月3日

附件

应对气候变化参阅材料

(2021年第17期)

十五大核心观点 || 中国碳中和之路

全球能源互联网发展合作组织经济技术研究院院长 周原冰

核心观点(一)

实现碳中和是我国面临的重大机遇,体现了我国加快绿色低碳转型发展的决心,将为我国经济社会发展带来前所未有、翻天覆地的变革。实现碳中和不仅意味着传统意义上的能源结构变化、生态环境改善,更是整个经济、生产生活方式的重构,将有力推动改革创新和高质量可持续发展。

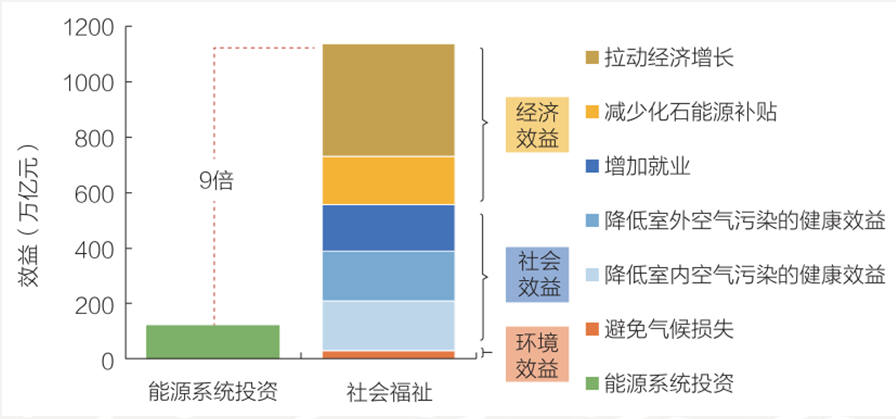

中国能源互联网实现碳中和的综合效益

核心观点(二)

构建清洁主导、电为中心、互联互通的中国能源互联网,加快推进“两个替代”(即能源生产清洁替代、能源消费电能替代),实现“双主导”“双脱钩”,彻底摆脱化石能源依赖,是实现我国碳达峰、碳中和的根本途径。2050年前建成以新能源为主体的新型电力系统,实现电力生产近零排放,将对2060年前实现碳中和目标发挥关键作用。

>中国能源互联网是清洁主导、电为中心、互联互通的现代能源体系,是能源转型升级、减排增效的基础平台和根本依托。

>构建中国能源互联网将加快太阳能、风能、水能大规模开发利用,保障能源安全、清洁、高效供应。

>将从生产和消费环节协同发力,全方位减少煤、油、气使用,推动全社会加快减排。

>将促进化石能源回归原材料属性,创造更大价值,带动产业结构调整和经济转型升级。

>将建成以清洁能源为主体的零碳可持续能源体系,经济、高效、可靠保障我国工业、建筑、交通等主要终端领域和人民生活的用能需求。

核心观点(三)

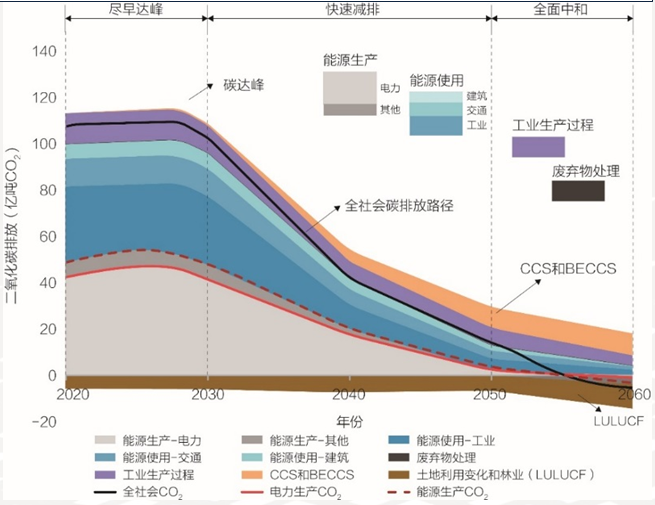

碳达峰和碳中和是一个有机整体,总体可按照尽早达峰、快速减排、全面中和三阶段实施。达峰是中和的基础和里程碑,要坚持以终为始、统筹兼顾,力争以较低成本、较低峰值尽早达峰,“先松后紧”极有可能将更大困难和风险留给未来。

>经过艰苦努力有望在2028年左右达峰,峰值控制在115亿吨左右。综合分析我国经济社会、能源电力、技术产业发展,通过加快构建中国能源互联网,实施“两个替代”,能够使煤炭消费得到有效控制,2028年分别降至27亿、25亿吨标煤;石油、天然气消费增速放缓,并分别于2030年、2035年达到峰值7.4亿吨油、5000亿立方米,从而实现全社会碳排放于2028年达峰,排放峰值115亿吨。

>碳排放峰值过高、达峰时间滞后将显著增加后期减排压力和成本。如果我国碳达峰年从2030年推迟2~4年,将导致累积碳排放增加10%~16%,增加后期减排压力,减排成本额外增加约5~8万亿元。

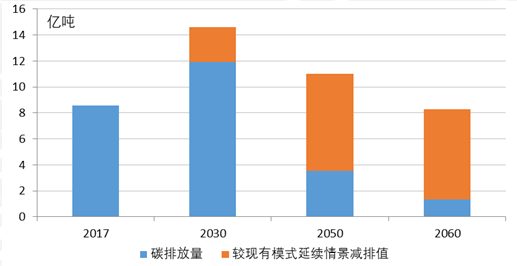

全社会碳排放路径

核心观点(四)

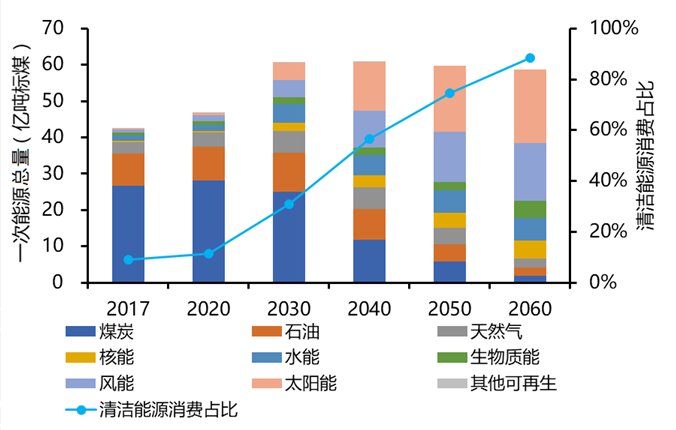

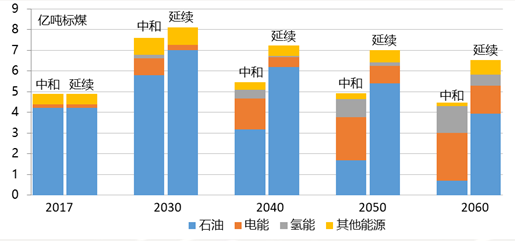

中国能源互联网是未来我国能源系统的主体。预计到2060年,经济社会发展对能源消费的需求超过90%由清洁能源满足,终端能源使用一半以上由电能提供,仅保留少量化石能源作为原材料,用于化工、生活等领域。

>到2060年,我国一次能源供应量达到59亿吨标煤,清洁能源能够满足90%的一次能源需求,实现能源全部自给,根本解决能源供应紧张问题。

>到2060年全社会用电量增至17万亿千瓦时,人均用电量达到2015年的3倍以上,全社会用电成本下降20%。

>通过清洁替代和电能替代,2050年、2060年化石能源消费总量下降至13.9亿吨、6.5亿吨标准煤。

>碳捕集与封存将为实现碳中和发展积极作用,但不会改变化石能源退出格局。2060年电力生产领域由物质碳捕集与封存提供碳捕集量约1.5亿吨二氧化碳。

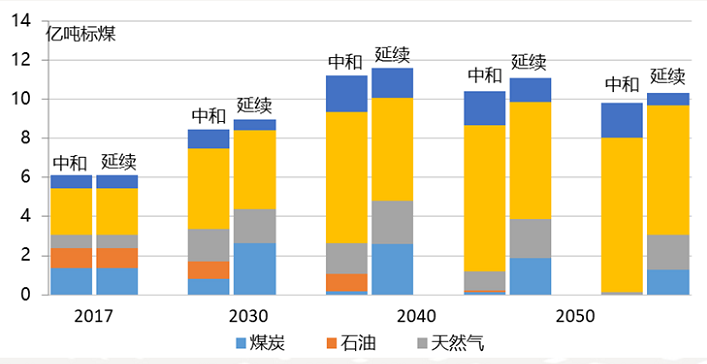

一次能源总量及结构

核心观点(五)

清洁替代是推动能源生产领域碳减排的根本举措,要彻底扭转“一煤独大”的能源结构,以清洁能源发电替代煤电,同时提升平衡调节能力。煤电装机2025年前达峰,峰值11亿千瓦,加快大型风光水发电基地规划开发,满足用电需求。2050年前实现电力生产近零排放,之后为实现全社会碳中和提供负排放。2060年清洁能源消费占一次能源消费比重达到90%。

>煤电排放了全国约40%的二氧化碳,是我国碳排放的主要来源。我国煤电面临产能过剩、机组容量大、服役时间短等问题,加快转型迫在眉睫,越晚越被动。

>加快煤电转型条件具备。煤电退出后,电量缺口可完全由清洁能源补充,同时通过煤电机组灵活性改造、风光储输联合运行、需求侧响应、大电网互联等措施,能够保证高比例清洁能源电力系统安全稳定运行。

>煤电转型的关键是坚持市场引导与政府调控并重,控制总量、转变定位、优化布局,严控东中部煤电新增规模并淘汰落后产能、开展煤电灵活性改造,将煤电从电量型电源向容量型电源转变,发挥碳减排主体作用,为清洁能源发展腾出空间。

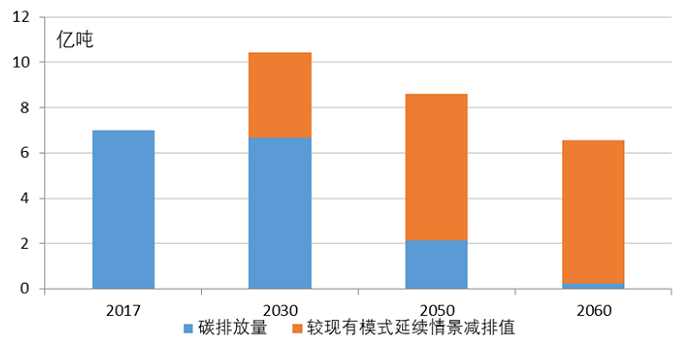

电力生产脱碳路径

核心观点(六)

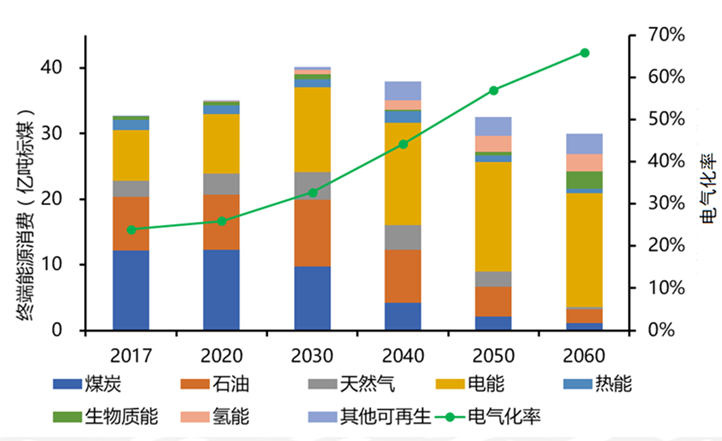

电能替代是推动能源消费领域碳减排的根本举措。实现碳中和目标,关键是加速推动工业、建筑、交通等主要领域电能替代,提升终端电气化水平,实现能源消费由煤、油、气等向电为中心转变,大幅降低终端各领域化石能源排放。

>2030年全社会用电量达到10.7万亿千瓦时,年均增长3.6%,电气化率达33%,超过煤炭、石油、天然气成为终端能源消费主要能源。工业、交通、建筑领域电气化率分别增至34%、11%、49%。

>2060年全社会用电量达到17万亿千瓦时,终端能源消费一半以上由电能提供。工业、交通、建筑领域电气化率增至41%以上、51%,80%。

终端能源消费总量及结构

核心观点(七)

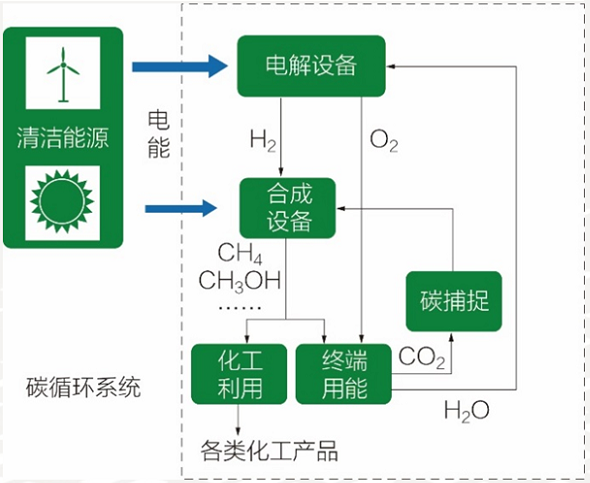

电制燃料与原材料是实现间接电能替代和电的“非能利用"的重要举措。电制氢是连接可再生电力与部分难以电气化用能领域的关键零碳纽带。发展电制原材料,将把二氧化碳从减排负担变成有价值的资源,建成的以新能源为基础的原材料供应方式将成为未来基础原材料供应体系的重要组成部分,协同解决能源低碳转型和原材料绿色可持续供应两大难题。

>应着眼长远,积极推动电制燃料产业发展,将电制燃料发展与清洁能源开发相结合,打造上游以清洁能源为源头,下游电、氢、电制燃料多能互补的低碳用能格局

>结合清洁能源资源及消费分布和氢能产业各环节技术发展趋势,未来中国的氢能发展将形成电氢结合、输电为主、输氢为辅、就地制备、就近分销的总体格局

>到2060年,电制氢总量将达到7500万吨,主要用于发电、航空航海、炼钢、化工等领域。

清洁电力驱动的零碳排放循环系统示意图

核心观点(八)

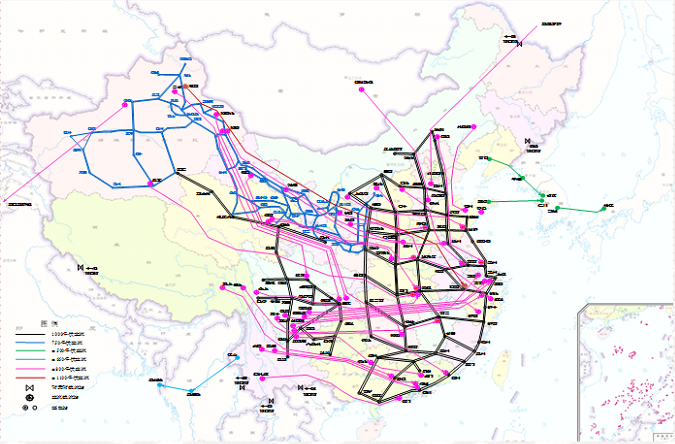

加快发展特高压电网、应用柔性交直流输配电技术是构建中国能源互联网的关键,对于实现碳达峰、碳中和目标至关重要。要以特高压骨干网架为重点,加快形成东、西部同步电网,促进清洁能源大规模开发和高效消纳,形成“西电东送、北电南供、多能互补、跨国互联”的电网总体格局。

>我国能源资源与需求逆向分布,80%以上的能源资源分布在西部和北部地区,70%以上的能源消费集中在东中部地区,推动能源资源远距离输送和全国范围配置,是加快清洁能源开发和清洁电力消纳,实现“两个替代”的必由之路。

>2030年,跨区跨省电力流4.6亿干瓦,高压直流工程30回,跨国直流工程15回,初步形成东部“九横五纵”、西部“三横两纵”的东、西部两大同步电网格局。

>2060年,跨区跨省电力流8.3亿千瓦,特高压直流工程64回,跨国直流工程37回,进一步加强提升东、西部同步电网,资源配置能力大幅增强。

2030年特高压骨干网架示意图

核心观点(九)

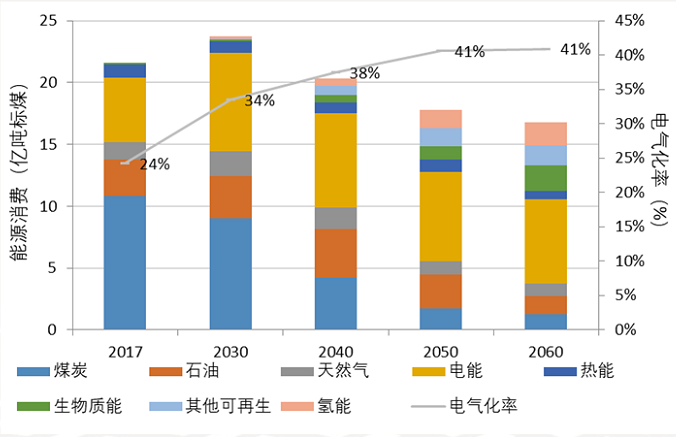

工业领域脱碳的重点是加快推动高耗能、高排放领域用能结构调整、能效提升,推动电能替代和氢能、可再生能源替代,从用能源头减少能源消费和碳排放;同时,加快产业结构转型升级,构建科技含量高、资源消耗低、环境污染少的现代化工业体系,提高在全球产业分工中的地位。

>钢铁行业:加快发展电炉炼钢,积极发展氢能炼钢与生物质炼钢,打造高端产品体系;2060年电炉钢、氢能炼钢占比分别达到65%、30%,碳排放降低至0.1亿吨。

>化工行业:推动化工产业集约化高效化,提升工艺与设备电气化水平,积极发展电制原材料与生物基绿色化工原料;2060年电气化率达到47%,电制氨、电制甲醇产量达到3000万,4800万吨,碳排放降至0.9亿吨。

>建材行业:加快新一代生产工艺研发与推广应用,淘汰落后产能,加快电窑炉、电熔炉技术和装备研发与应用;2060年电气化率达到61%,碳排放降至0.5亿吨。

工业领域能源消费结构

核心观点(十)

交通领域脱碳的重点是加快交通电气化,构建电为中心,氢能、生物质能等多能互补的现代交通用能格局,打造绿色低碳、集约高效的交通运输结构。到2060年交通领域电气化率达到55%,碳排放1.4亿吨。当务之急是加快电动汽车发展。“十四五”期间加快突破提升关键技术,显著提高电动汽车和氢燃料电池汽车的市场竞争力,“十五五”期间电动汽车成为新销售车辆主流。

>加快推动电动汽车产业发展、充电基础设施网络建设,突破氢燃料电池等关键核心技术瓶颈。2060年,电动汽车、氢能汽车保有量分别达到4亿辆、2500万辆,占比分别达83%、5%;航空、航海用能以氢能和合成燃料为主。

>优化交通运输结构,降低公路运输比重,提高铁路、水路比重,持续完善城市公共交通系统。

>发展智能共享交通,加快推动自动驾驶、共享出行等技与商业模式创新、推广应用。

交通领域能源结构

交通领域碳减排目标

核心观点(十一)

建筑领域脱碳的重点是提高建筑采暖、炊事和生活热水领域的电气化水平。推动电气化关键技术创新,加快热泵、蓄热式电锅炉等技术推广应用;推进屋顶光伏及光伏建筑一体化建设,加快楼宇节能改造,广泛应用节能材料,发展绿色节能建筑;倡导与普及低碳生活方式,提高用能效率。2060年,建筑领域电气化率达到80%。

建筑领域能源结构

建筑领域碳减排目标

核心观点(十二)

要发挥我国在能源电力领域的优势,形成路线清晰、重点突出、包容性强的碳中和技术体系。重点在清洁电技术、电能替代技术、先进输电技术、储能及氢能技术等领域开展研发攻关和技术推广,碳捕集、封存和利用也是重要的碳中和技术措施,具有积极作用,但不会改变化石能源整体减退的总体趋势。

清洁发电技术

包括光伏发电、光热发电、风力发电、水电、核电技术等。预计到2060年清洁替代累积减排贡献达52%。

电能替代技术

包括工业电气化、交通电气化、建筑电气化相关技术等。预计到2060年电能替代累积减排贡献达28%。

先进输电技术

包括特高压交直流输电技术、柔性输电技术等。预计到2050、2060年,全球特高压交流输电系统的跨国、跨区互联互通格局将全面形成。

储能及氢能技术

包括大规模储能、氢能及电制燃料原材料技术等。预计到2060年,抽水蓄能装机规模将达到1.8亿千瓦,电解水制氢成为主流制氢方式。

碳捕集、封存与利用技术

2030年,预计我国现有碳捕集利用与封存技术开始进入商业应用阶段;2050-2060年,第二代捕集技术在能源、工业二氧化碳集中排放场景实现商业应用。

负排放技术

包括生物质碳捕集与封存、直接空气捕集和土地利用变化和林业。预计到2030年、2050年,生物质碳捕集与封存技术成本将分别下降至约750元/吨和600元/吨。

核心观点(十三)

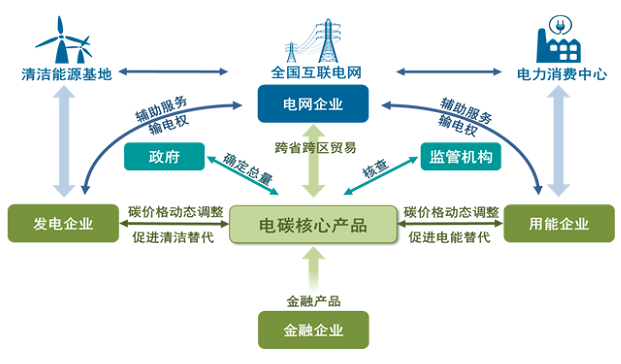

加快全国碳市场建设并尽早发挥作用,推动电力市场与碳市场融合发展,完善清洁能源市场化交易制、价格机制、跨省区消纳机制,为清洁能源开发,绿色低碳产业发展和技术创新提供产业、财政、金融等政策支持。

>我国电力市场与碳市场目前各自独立运行,市场机制设计缺乏有效协同,功能交叉重叠,资源优化配置作用有限。

>建设中国电-碳市场,开展全国性电-碳市场交易,促进优质、低价清洁能源资源大规模、大范围流动,突破区域交易壁垒,实现供需精准对接,实现碳中和效率更高。

>通过整合电力市场和碳市场重复功能,构建统一的市场交易、清算、监管机构等,实现碳中和成本更低。

>促进资源节约利用,提高能源清洁化、电气化水平,降低终端用能成本,激发经济增长新动能,实现碳中和效益更大。

核心观点(十四)

建设中国能源互联网实现碳中和目标,有利于充分发挥我国特高压、清清能源等领域优势,抢占全球绿色低碳技术和战略制高点,打造世界一流产业集群,全面构筑新发展格局下我国经济技术产业优势。预计到2060年,我国能源系统累计投资达122万亿元,拉动全社会整体投资规模超过410万亿元,累计创造社会福利约1100亿万元。

>拉动经济增长、减少化石能源补贴、创造就业、避免气候损失、增加健康协同效益,创造社会福利累计约1100万亿元,相当于1元能源投资能够获得9元的社会福社。

>建成现代化能源系统,2060年我国基本实现能源自给;单位GDP能耗相比2018年降低80%以上。

>建立绿色低碳循环发展经济体系,催生以低碳技术为支撑的新兴产业。

核心观点(十五)

“十四五”、“十五五”是实现碳达峰的关键窗口期,对于实现碳中和具有重大里程碑意义,必须迈出坚实步伐,自我加压、主动作为,采取更加有力的政策措施。加快推动“两个替代”,建设中国能源互联网,确保新增能源需求主要由清洁能源满足,加快零碳与负碳关键技术攻关和示范,完善政策与市场机制,为后续快速减碳打下坚实基础,争取更大主动。

>下大决心严控煤电总量、尽快实现达峰。

>水风光并进、集中式与分布式并举发展清洁能源发电,从源头上减少化石能源用量。

>加快推动高耗能、高排放领域用能结构调整、能效提升,建立电为中心,氢能、生物质能多能互补的终端用能体系。

>形成可复制、可推广、可考核的碳中和技术方案和商业模式,为快速减排和全面中和奠定坚实基础。

[应对气候变化小百科]

目前我国应对气候变化的主要目标

2020年9月22日,国家主席习近平在第七十五届联合国大会上宣示,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

2020年12月12日,国家主席习近平在气候雄心峰会上宣布,到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上。